2021小微企业所得税优惠政策解读PPT模板

PPT模板 雷锋PPT网-WWW.LFPPT.COM PPT 雷锋PPT网-WWW.LFPPT.COM雷锋PPT网-WWW.LFPPT.COM免费PPT模板下载雷锋PPT网-WWW.LFPPT.COM PPT模板雷锋PPT网-WWW.LFPPT.COM PPT雷锋PPT网-WWW.LFPPT.COMPPT模板下载雷锋PPT网-WWW.LFPPT.COM PPT模板免费下载雷锋PPT网-WWW.LFPPT.COM PPT教程雷锋PPT网-WWW.LFPPT.COM PPT素材雷锋PPT网-WWW.LFPPT.COM PPT课件小微企业所得税优惠政策解读 -结合新季报填报主讲人:XXX

小微企业所得税优惠《财政部国家税务总局关于小型微利企业所得税优惠政策有关问题的通知》(财税〔20XX〕XX号) 20XX年X月X日 《国家税务总局关于扩大小型微利企业减半征收企业所得税范围有关问题的公告》(国家税务总局公告20XX年第X号)20XX年X月X日一、怎么样的企业可以享受优惠二、享受怎样的优惠三、怎样享受优惠四、政策的衔接问题

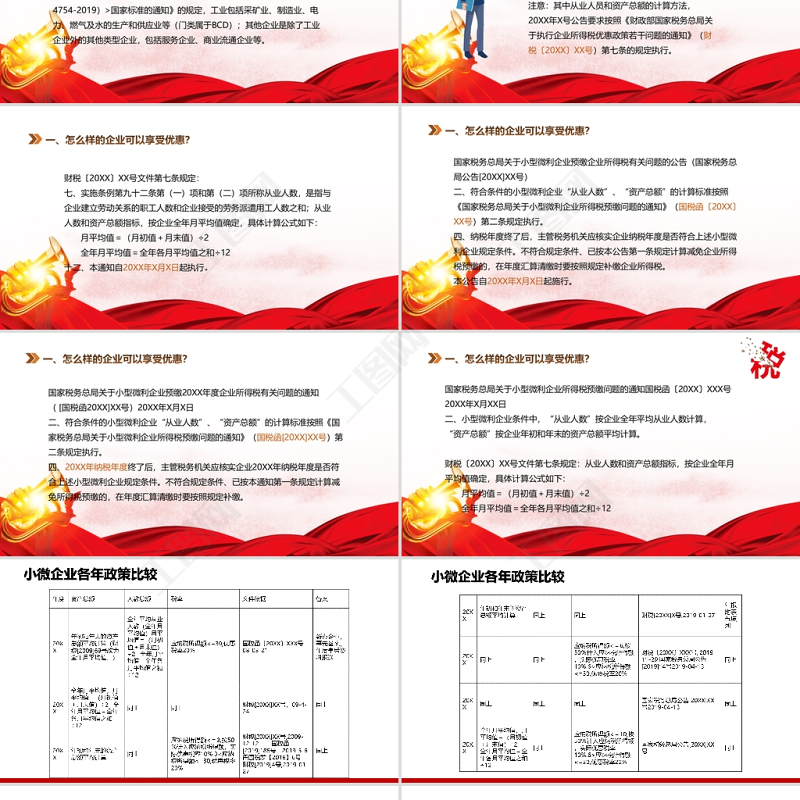

一、怎么样的企业可以享受优惠? 小型微利企业需要符合的条件:《国家税务总局企业所得税法实施条例》第九十二条规定,符合条件的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:(一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;(二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。是否属于小型微利企业,必须结合《企业所得税法实施条例》及20XX年X号公告等若干文件的规定,从下列行业的性质、年度应纳税所得额、企业雇佣的从业人数和资产总额四个要件进行判断。

(一)必须是从事国家非限制和禁止的行业。从事国家限制和禁止行业的企业,不能享受企业所得税优惠税率,可以结合《产业结构调整指导目录》所界定的鼓励类、限制类及淘汰类行业进行判断认定。在行业性质的认定上,根据《国家统计局关于贯彻执行新<国民经济行业分类(GB/T 4754-2019)>国家标准的通知》的规定,工业包括采矿业、制造业、电力、燃气及水的生产和供应业等(门类属于BCD);其他企业是除了工业企业外的其他类型企业,包括服务企业、商业流通企业等。

(二) 应纳税所得额符合要求;(三)“从业人数”按全年月平均值确定;(四)“资产总额”按全年月平均值确定。注意:其中从业人员和资产总额的计算方法, 20XX年X号公告要求按照《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔20XX〕XX号)第七条的规定执行。

财税〔20XX〕XX号文件第七条规定:七、实施条例第九十二条第(一)项和第(二)项所称从业人数,是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和;从业人数和资产总额指标,按企业全年月平均值确定,具体计算公式如下: 月平均值=(月初值+月末值)÷2 全年月平均值=全年各月平均值之和÷12十二、本通知自20XX年X月X日起执行。

国家税务总局关于小型微利企业预缴企业所得税有关问题的公告(国家税务总局公告[20XX]XX号)二、符合条件的小型微利企业“从业人数”、“资产总额”的计算标准按照《国家税务总局关于小型微利企业所得税预缴问题的通知》(国税函〔20XX〕XX号)第二条规定执行。 四、纳税年度终了后,主管税务机关应核实企业纳税年度是否符合上述小型微利企业规定条件。不符合规定条件、已按本公告第一条规定计算减免企业所得税预缴的,在年度汇算清缴时要按照规定补缴企业所得税。本公告自20XX年X月X日起施行。

国家税务总局关于小型微利企业预缴20XX年度企业所得税有关问题的通知 ( [国税函20XX]XX号)20XX年X月X日二、符合条件的小型微利企业“从业人数”、“资产总额”的计算标准按照《国家税务总局关于小型微利企业所得税预缴问题的通知》(国税函[20XX]XX号)第二条规定执行。四、20XX年纳税年度终了后,主管税务机关应核实企业20XX年纳税年度是否符合上述小型微利企业规定条件。不符合规定条件、已按本通知第一条规定计算减免所得税预缴的,在年度汇算清缴时要按照规定补缴。

国家税务总局关于小型微利企业所得税预缴问题的通知国税函〔20XX〕XXX号 20XX年X月XX日 二、小型微利企业条件中,“从业人数”按企业全年平均从业人数计算,“资产总额”按企业年初和年末的资产总额平均计算。财税〔20XX〕XX号文件第七条规定:从业人数和资产总额指标,按企业全年月平均值确定,具体计算公式如下: 月平均值=(月初值+月末值)÷2 全年月平均值=全年各月平均值之和÷12

小微企业各年政策比较

小微企业各年政策比较

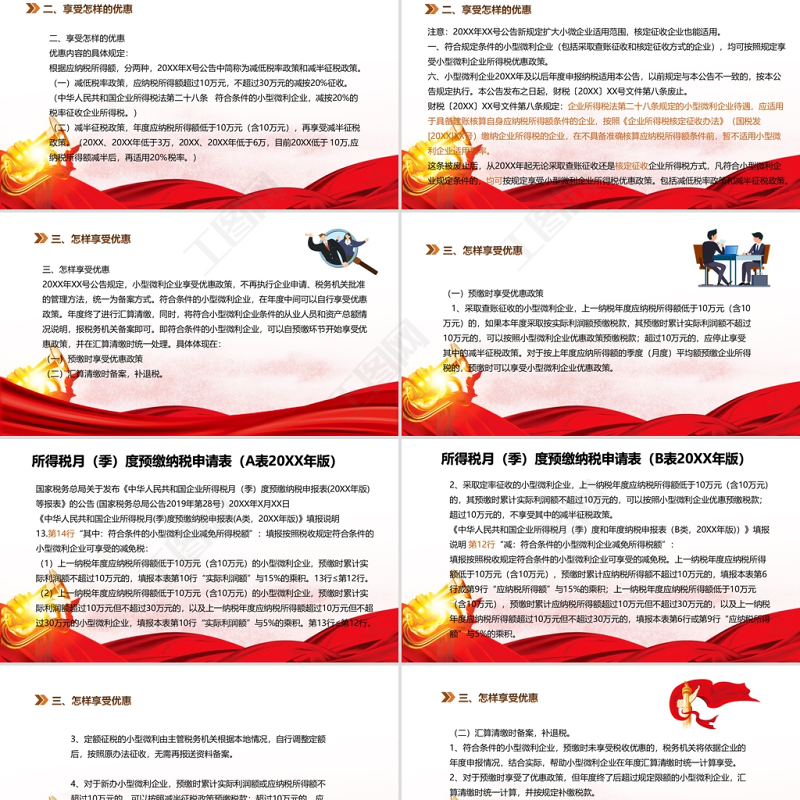

二、享受怎样的优惠优惠内容的具体规定:根据应纳税所得额,分两种,20XX年X号公告中简称为减低税率政策和减半征税政策。(一)减低税率政策,应纳税所得额超过10万元,不超过30万元的减按20%征收。(中华人民共和国企业所得税法第二十八条 符合条件的小型微利企业,减按20%的税率征收企业所得税。)(二)减半征税政策,年度应纳税所得额低于10万元(含10万元),再享受减半征税政策。(20XX、20XX年低于3万,20XX、20XX年低于6万,目前20XX低于 10万,应纳税所得额减半后,再适用20%税率。)

注意:20XX年XX号公告新规定扩大小微企业适用范围,核定征收企业也能适用。一、符合规定条件的小型微利企业(包括采取查账征收和核定征收方式的企业),均可按照规定享受小型微利企业所得税优惠政策。 六、小型微利企业20XX年及以后年度申报纳税适用本公告,以前规定与本公告不一致的,按本公告规定执行。本公告发布之日起,财税〔20XX〕XX号文件第八条废止。财税〔20XX〕XX号文件第八条规定:企业所得税法第二十八条规定的小型微利企业待遇,应适用于具备建账核算自身应纳税所得额条件的企业,按照《企业所得税核定征收办法》(国税发[20XX]XX号)缴纳企业所得税的企业,在不具备准确核算应纳税所得额条件前,暂不适用小型微利企业适用税率。 这条被废止后,从20XX年起无论采取查账征收还是核定征收企业所得税方式,凡符合小型微利企业规定条件的,均可按规定享受小型微利企业所得税优惠政策。包括减低税率政策和减半征税政策。

三、怎样享受优惠20XX年XX号公告规定,小型微利企业享受优惠政策,不再执行企业申请、税务机关批准的管理方法,统一为备案方式。符合条件的小型微利企业,在年度中间可以自行享受优惠政策。年度终了进行汇算清缴,同时,将符合小型微利企业条件的从业人员和资产总额情况说明,报税务机关备案即可。即符合条件的小型微利企业,可以自预缴环节开始享受优惠政策,并在汇算清缴时统一处理。具体体现在:(一)预缴时享受优惠政策(二)汇算清缴时备案,补退税。

(一)预缴时享受优惠政策 1、采取查账征收的小型微利企业,上一纳税年度应纳税所得额低于10万元(含10万元)的,如果本年度采取按实际利润额预缴税款,其预缴时累计实际利润额不超过10万元的,可以按照小型微利企业优惠政策预缴税款;超过10万元的,应停止享受其中的减半征税政策。对于按上年度应纳所得额的季度(月度)平均额预缴企业所得税的,预缴时可以享受小型微利企业优惠政策。

所得税月(季)度预缴纳税申请表(A表20XX年版)国家税务总局关于发布《中华人民共和国企业所得税月(季)度预缴纳税申报表(20XX年版)等报表》的公告 (国家税务总局公告2019年第28号)20XX年X月XX日 《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,20XX年版)》填报说明 13.第14行“其中:符合条件的小型微利企业减免所得税额”:填报按照税收规定符合条件的小型微利企业可享受的减免税:(1)上一纳税年度应纳税所得额低于10万元(含10万元)的小型微利企业,预缴时累计实际利润额不超过10万元的,填报本表第10行“实际利润额”与15%的乘积。13行≤第12行。(2)上一纳税年度应纳税所得额低于10万元(含10万元)的小型微利企业,预缴时累计实际利润额超过10万元但不超过30万元的,以及上一纳税年度应纳税所得额超过10万元但不超过30万元的小型微利企业,填报本表第10行“实际利润额”与5%的乘积。第13行≤第12行。

所得税月(季)度预缴纳税申请表(B表20XX年版)2、采取定率征收的小型微利企业,上一纳税年度应纳税所得额低于10万元(含10万元)的,其预缴时累计实际利润额不超过10万元的,可以按照小型微利企业优惠预缴税款;超过10万元的,不享受其中的减半征税政策。《中华人民共和国企业所得税月(季)度和年度纳税申报表(B类,20XX年版))》填报说明 第12行“减:符合条件的小型微利企业减免所得税额”:填报按照税收规定符合条件的小型微利企业可享受的减免税。上一纳税年度应纳税所得额低于10万元(含10万元),预缴时累计应纳税所得额不超过10万元的,填报本表第6行或第9行“应纳税所得额”与15%的乘积;上一纳税年度应纳税所得额低于10万元(含10万元),预缴时累计应纳税所得额超过10万元但不超过30万元的,以及上一纳税年度应纳税所得额超过10万元但不超过30万元的,填报本表第6行或第9行“应纳税所得额”与5%的乘积。

3、定额征税的小型微利由主管税务机关根据本地情况,自行调整定额后,按照原办法征收,无需再报送资料备案。 4、对于新办小型微利企业,预缴时累计实际利润额或应纳税所得额不超过10万元的,可以按照减半征税政策预缴税款;超过10万元的,应停止享受其中的减半征税政策。

(二)汇算清缴时备案,补退税。1、符合条件的小型微利企业,预缴时未享受税收优惠的,税务机关将依据企业的年度申报情况,结合实际,帮助小型微利企业在年度汇算清缴时统一计算享受。2、对于预缴时享受了优惠政策,但年度终了后超过规定限额的小型微利企业,汇算清缴时统一计算,并按规定补缴税款。3、备案问题。结合新年报的修订,42张表,其中企业基础信息表106-110,除应纳税所得额以外的3个条件。

四、政策的衔接问题20XX年第XX号《公告》适用于2019年及以后年度申报缴纳所得税的小型微利企业,以前规定与公告不一致的,按公告规定执行。 由于发文时间和税务机关修改纳税申报软件等问题的原因,很多小型微利企业在文件发布之前预缴20XX年所得税时,来不及享受减半征税政策。为此,《公告》规定,小型微利企业预缴企业所得税未能享受减半征税政策的,可以在以后应预缴的税款中抵减。

演示完毕 谢谢大家

工图网提供2021小微企业所得税优惠政策解读PPT模板供会员免费下载。更多精彩公司介绍PPT素材,尽在工图网。

2021小微企业所得税优惠政策解读PPT模板 Array

- 价格 会员免费

- 编号 11734129

- 软件 PowerPoint/WPS

- 格式 ppt,pptx

- 大小 4.27MB

- 比例 16:9

- 页数 共21页

投诉

投诉

党章党规学习解读PPT")

党章党规学习解读PPT")